私募股权投资(Private equity,以下简称“PE”)和风险投资(Venture capital,以下简称“VC”)作为企业融资的主要方式之一,对于不同阶段的企业发展具有重要的作用。通常理解认为,VC主要投资于具备一定的信用记录,企业的商业模式、产品、服务得到初步验证的小企业;PE主要投资于产品与服务具备一定的规模,创业团队成熟,企业治理较为规范的企业。尽管存在前述差异,但PE/VC通常被合并提及,就投资方的特殊权利而言,PE和VC并无本质区别,因而本文合并描述。在PE/VC投资中,投资方通常会面临目标公司的经营风险、管理层的道德风险等。为了更好的防范投资中投资方可能面临的法律风险,本文就PE/VC投资中所涉投资方主要特殊权利条款进行分析。

一、PE/VC投资主要流程

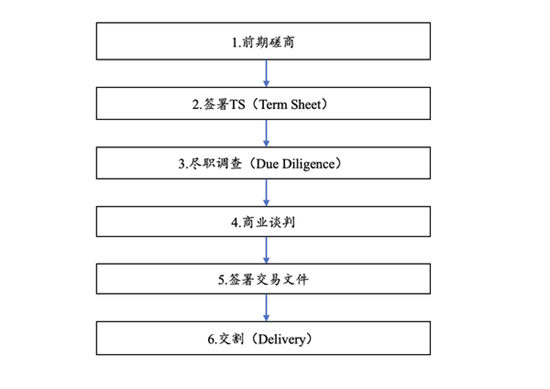

PE/VC投资主要可概括为“进”、“管”、“退”三个阶段:“进”是指投资方通过前期磋商、尽职调查、商业谈判、签署交易文件、交割等程序投资到目标公司;“管”是指投资方进入公司之后,参与目标公司的经营管理和/或重大事项的决策;“退”是指投资方从目标公司中退出,以实现投资收益。

PE/VC投资“进”的阶段主要包括以下流程:

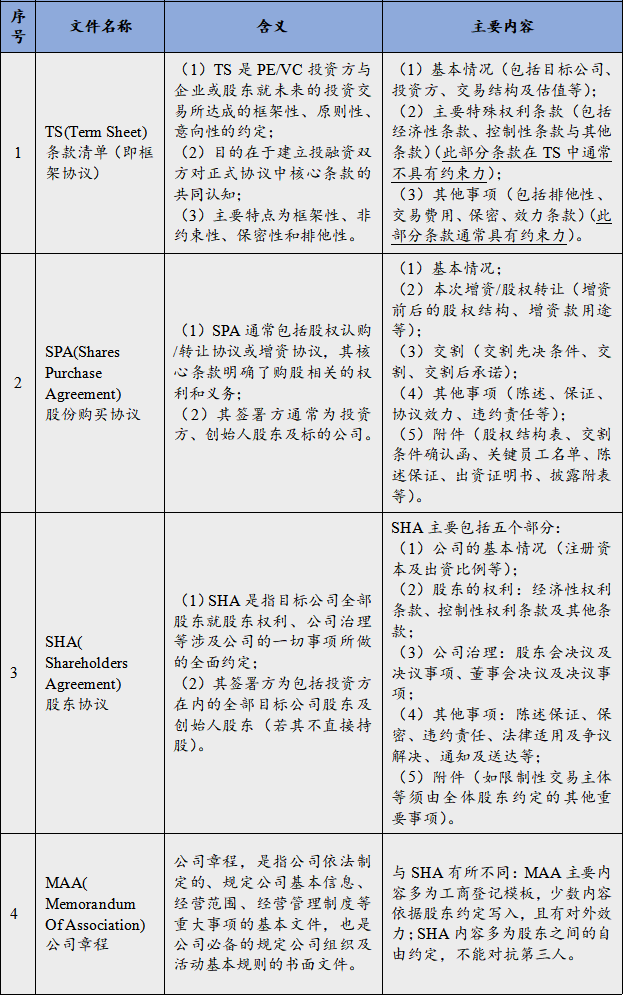

二、主要交易文件

PE/VC投资主要的交易文件如下:

三、主要特殊权利条款

交易文件所涉条款无论怎么设计,其目的主要是保障资金安全、参与公司治理、确保退出渠道、获得投资回报。保障资金安全和获得投资回报是投资方的核心诉求,主要是通过经济性条款、控制性条款与其他性质条款来实现,条款主要包括:优先购买权、拖售权/领售权、回购权、优先分红权、反稀释权利、清算优先权、继续参与条款、优先认购权、信息权与检查权、员工持股计划、最惠国待遇、认股权证、争议解决等。

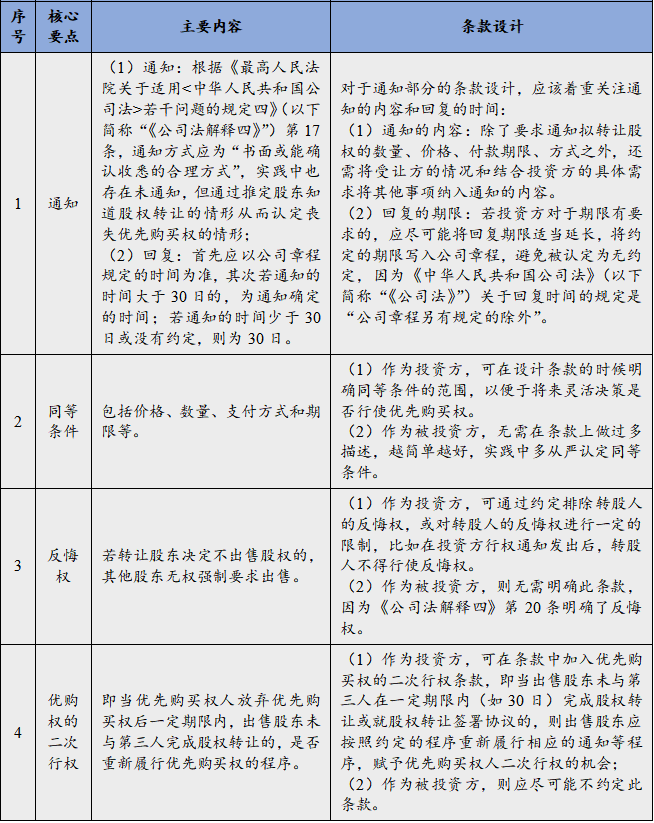

(一)优先购买权(Right of First Refusal)

“优先购买权”指有限责任公司股东对外转让股权时,公司其他股东有权按照同等条件优先于第三人购买该等拟转让的股权。从有限公司的性质来看,是基于有限公司的人合性;从投资方的角度看,是基于对公司资本比例等经济性和一定控制权等非经济性因素的考量。此外,还包括限制创始人股东,维持公司的资本和经营稳定,使得投资获得预期的回报。因此,优先购买权具有积极获权和消极限权的作用。在PE/VC投资中,优先购买权条款的设计应关注以下几点:

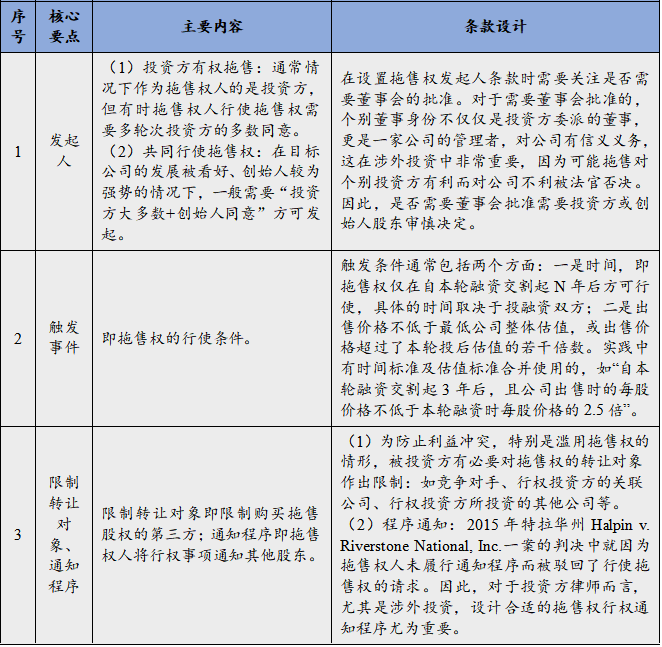

(二)拖售权/领售权(Drag-along Right)

“拖售权”是指若按照股东之间的协议约定,在约定的条件成就时,一个或多个享有拖售权的股东,在其将所持股份出售给第三方时,有权要求其他股东以相同的价格、同等的条件出售其股份。这些约定可能迫使目标公司合并或者实质上出售目标公司的所有资产。通常情况下,投资方持有目标公司的股权较少,若在约定条件成就时,有第三方拟收购目标公司较多股权或收购控制权时,该拖售权人有意出售,其有权强制其他股东出售股份,进而实现资金退出,实现投资效益与资金安全的平衡。因此,设置拖售权的商业逻辑通常为:投资方与创始人股东之间可能存在的理念差异,整体出售是投资方退出的有效方式。在PE/VC投资中,拖售权条款应关注以下几点:

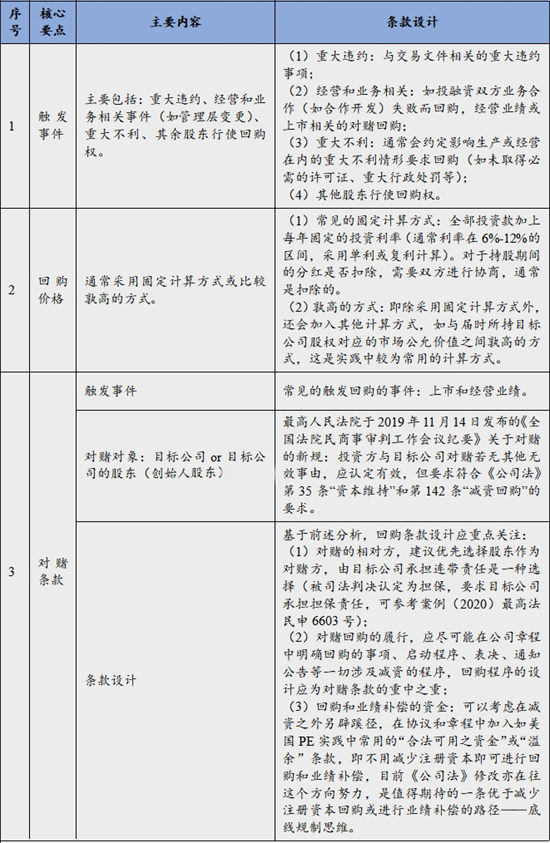

(三)回购权(Redemption Right)

“回购权”是指在符合一定前提条件(或触发某种约定的回购事项)时,由目标公司和/或创始人股东回购投资方所持的目标公司股权,若存在对赌条款,通常将回购与业绩补偿一并约定在对赌条款中,是投资方实现退出的一种方式。在PE/VC投资中,回购权条款应关注以下几点:

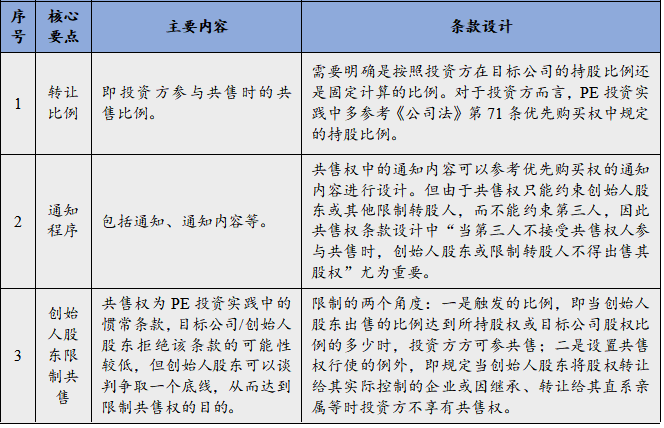

(四)共售权( Right of Co-sale)

“共售权”指创始人股东或约定的股东出售、转让或转换所持目标公司股份时,投资方有权按比例参与共售,否则创始人股东或约定的股东不得出售、转让或转换其所持目标公司的股份。其直接目的是给投资方一个退出的渠道,但其根本的目的是希望维持公司的经营稳定,防止创始人股东离开公司从而造成相应的损失。共售权与拖售权在目的上是相反的,共售权与拖售权虽都是出售,但共售权的真正目的不是为了出售,而是希望借此阻止创始人股东出售所持股份,而拖售权的目的是为了自行出售股份而拖带其他股东共同出售。在PE/VC投资中,共售权条款应关注以下几点:

(五)反稀释( Anti-dilution)

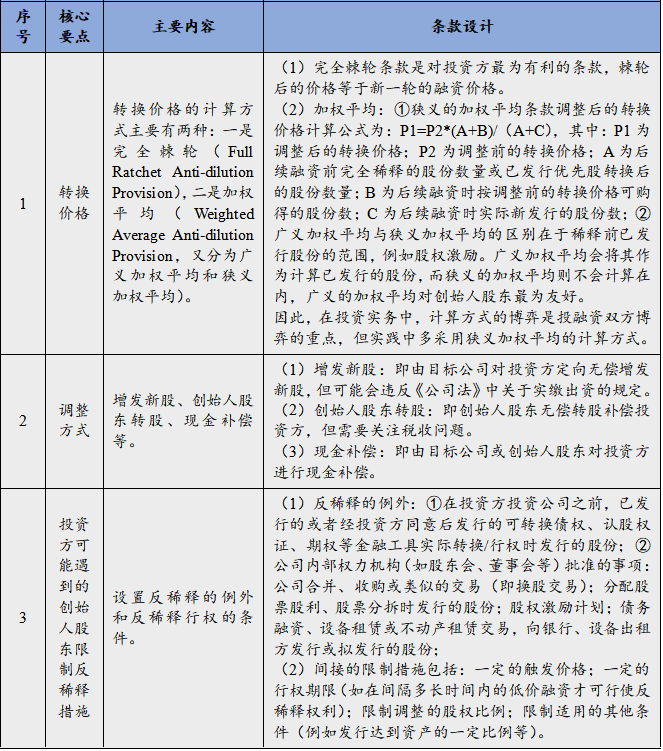

“反稀释“是指当公司后续融资估值低于投资方投资目标公司时的估值(或该估值按一定的年化回报率计算的数值)时,投资方有权要求目标公司和/或创始人股东采取一定的措施,以回溯性的方式调低投资方投资公司时的估值到约定的水平。投资方认为他们不应承担公司估值下降的责任,公司估值下降致使投资方遭受损失,创始人股东对此应该承担相应的责任,为了使投资方所获股权不被稀释,相应权益不被减损,因而需要对其损失进行弥补。“反稀释条款”正是基于此逻辑而发挥作用,它既能让公司折价融资,满足了公司的融资需求,又能回溯性的调低投资方投资公司的估值,弥补投资方因估值降低遭受的损失,一举两得。在PE/VC投资中,反稀释条款的设计应关注以下几点:

(六)知情权( Information Right)

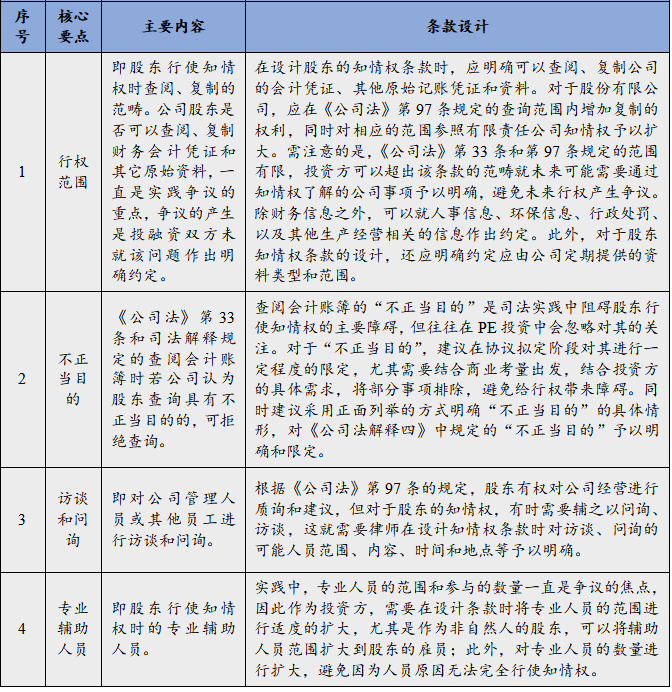

“知情权”是指投资方作为目标公司股东有了解目标公司信息的权利,包括信息权和检查权。非创始人股东通常不参与目标公司实际经营管理,对于目标公司的具体情况只能通过行使知情权来了解,尤其当目标公司进行增资时,部分股东需要通过行使知情权了解公司目前的具体情况来决定是否参与增资。在PE/VC投资中,知情权条款的设计应关注以下几点:

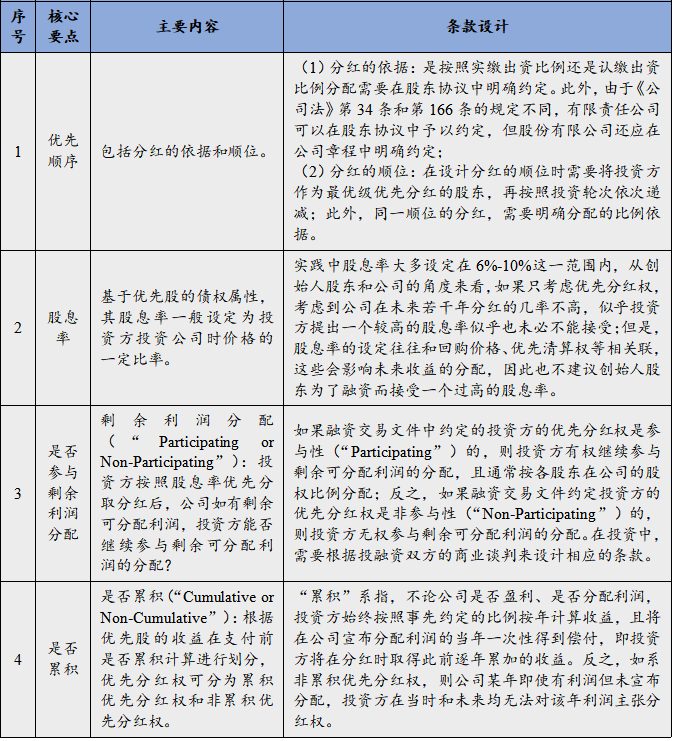

(七)优先分红权(Dividend Preference)

“优先分红权”是指当目标公司分配股息时,投资方享有的优先于普通股股东取得股息的权利。优先分红权的目的有二:其一是取得稳定回报,降低投资风险。优先分红权是与清算优先权和回赎权联系起来的,在清算及回赎发生时,投资方可以通过累积性分红权获得一个较为稳定的回报。其二是限制公司分红与创始人股东套现。在投资后短时间内获得分红并不是风险投资方的主要目的,优先分红权的主要目的是风险投资方限制原股东分红,将所投资本用于所投公司发展,最大限度地保障投资收益。在PE/VC投资中,优先分红权条款应主要关注以下几点:

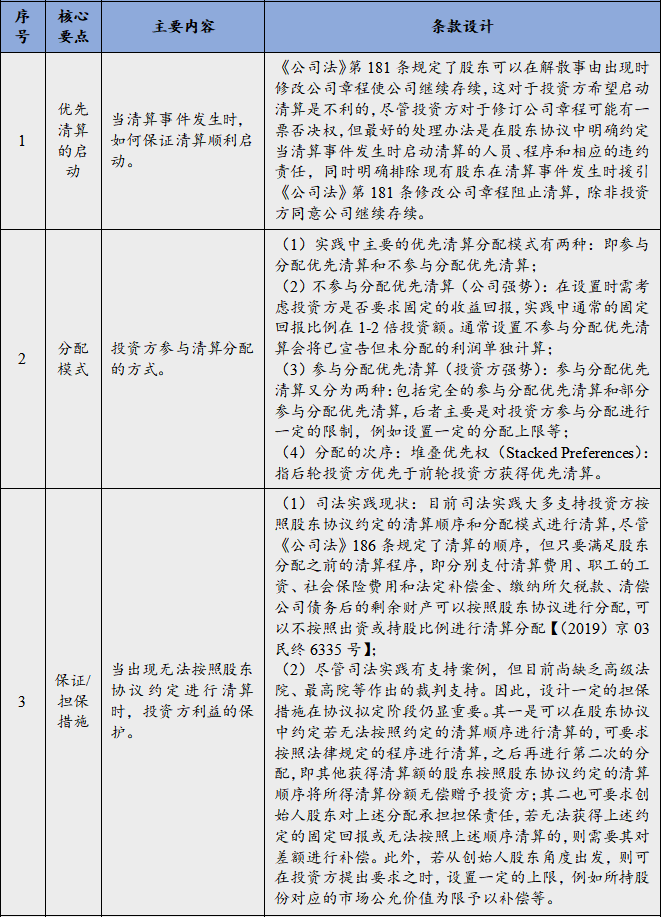

(八)优先清算权(Liquidation Preference)

“优先清算权”是指当目标公司发生清算事件时,投资方在清算财产过程中享有优先于其他股东获得分配清算财产的权利,而投资方优先分配到的清算财产通常称为“优先清算额”,常见计算方法包括投资款本金加固定利息、投资款本金的一定倍数、投资款本金的一定倍数加固定利息。其通常由两部分组成:实际的清算优先权(Preference)和参与分配权(Participation)。对投资方而言,如触发优先清算权的清算事件仅为法律意义上的清算(如公司解散或破产清算等),那么优先清算权也仅可以帮助投资方在公司经营不善时优先拿回部分补偿,实际意义不大;而一旦清算事件包括视同清算事件(如导致公司控制权变更的合并、收购,以及出售、租赁、转让、以排他性许可或其他方式处置公司全部或大部分资产的事件),优先清算权便可以成为投资方在公司的分钱和退出工具。在PE/VC投资中,优先清算权条款的设计应关注以下几点:

(九)其他需要关注的条款

此外,协议中还需要关注如下一些重要的条款:认股权证、赔偿条款、限售权条款以及在涉外投资中可能涉及的反腐败、反贿赂、制裁等合规条款。

PE/VC投资中特殊权利条款对于投资方、目标公司、创始人股东和其他股东而言至关重要。不同的投资方和目标公司在话语权上的对比是不同的,且更为重要的是各方对于商业上的考量和需求也并非一致,随之对应的具体特殊权利条款内容也有所差别。因此,在投资过程中,需要结合投融资双方具体的商业考量和安排作为特殊权利条款设计的出发点和落脚点,先商业后法律,以法律服务商业。

本文由北京德恒律师事务所上海办公室戴伟、王楷律师提供,如转发请注明。