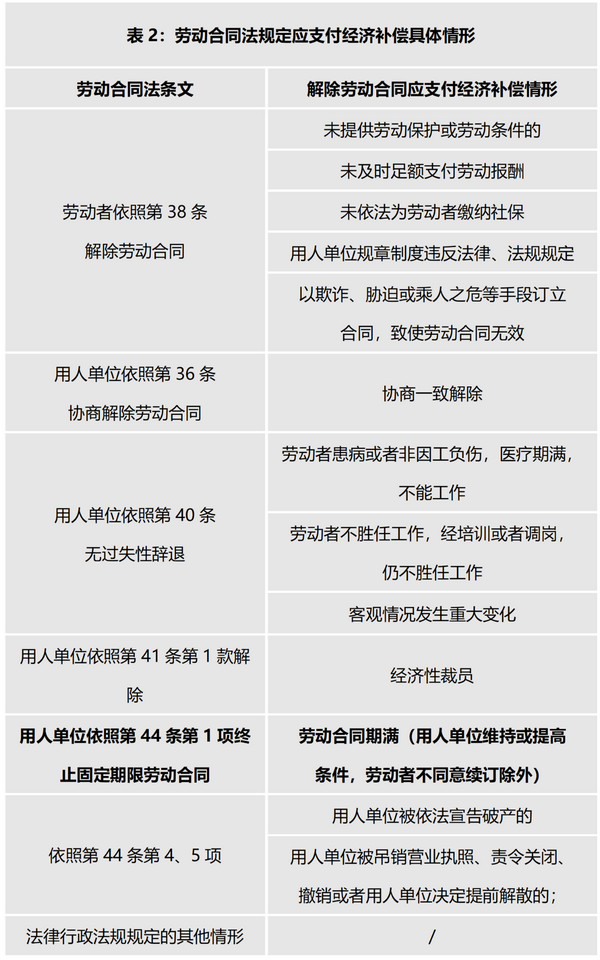

一、用人单位应给予经济补偿的具体情形有哪些?

2008年1月1日《劳动合同法》颁布实施,其中第四十六条规定,在如下表所示的情形下,用人单位应当向劳动者支付经济补偿。

二、计算经济补偿的工作年限如何确定?可否超过12个月?

答:经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。计算经济补偿的工作年限仅指在本单位工作的年限。值得注意的是,《违反和解除劳动合同的经济补偿办法》(现已废止)规定在本单位工作不满一12年按一年的标准支付一个月工资的经济补偿,与《劳动合同法》划分在本单位工作不满六个月和六个月以上不满一年,不满六个月支付半个月工资的经济补偿有所不同。

《劳动合同法》第四十七条规定经济补偿的计算年限“双封顶”,劳动者月工资高于用人单位所在本地区上年度职工月平均工资三倍的,向其支付经济补偿标准以本地区上年度职工月平均工资三倍为限,向其支付经济补偿年限最高不超过十二年。根据统计部门近期公布的2019年上海市城镇单位就业人员平均工资为114,962元/年(9,580元/月),上海市2019年职工月平均工资三倍即28,740元。如劳动者月工资不高于28,740元,其可以获得的经济补偿不受十二年封顶限制。

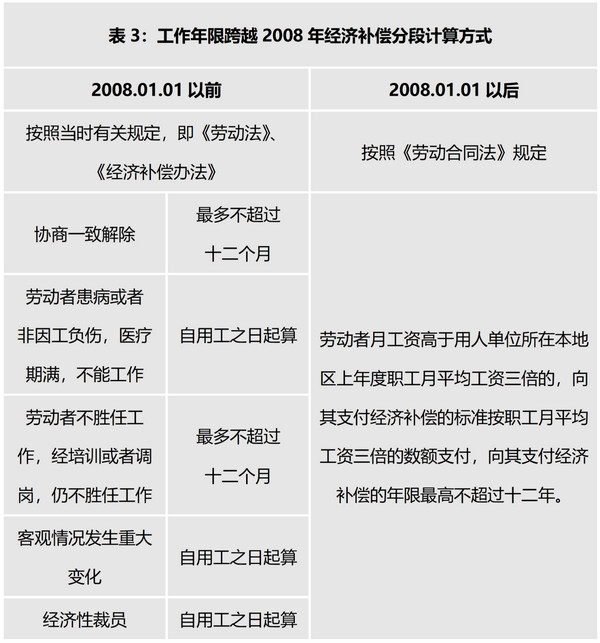

三、劳动者工作年限跨越2008年1月1日前后,经济补偿如何计算?

答:分段计算、合并相加。《劳动合同法》施行后存续的劳动合同按照现行规定计算、支付经济补偿,经济补偿年限自本法施行之日起计算;《劳动合同法》施行前按照当时有关规定计算、支付经济补偿。两部分相加,就是应当支付给劳动者的经济补偿金。

《劳动合同法》施行前主要依据劳部发〔1994〕481号《违反和解除劳动合同的经济补偿办法》(以下简称“《经济补偿办法》”)。该办法已于2017年11月废止失效,但相关规定现在仍参考借鉴。劳动者工作年限跨越2008年,分段计算支付经济补偿时,要分别考虑解除劳动合同的理由和依据。在2008年以前要考虑是否受《经济补偿办法》规定最多不超过十二个月的限制;2008年以后考虑月工资是否超过平均工资三倍,如如超过三倍,则经济补偿年限最高不超过十二个月。具体规定见下表。

举个极端例子,如果某劳动者在1994.01入职,双方于2020.01协商一致解除劳动合同,该劳动者劳动合同解除前十二个月平均工资两万元,那么该劳动者能且仅能得到24个月(12+12)月工资的经济补偿。如果解除劳动合同的原因是经济性裁员,则该劳动者能得到26个月(14+12)月工资的经济补偿。

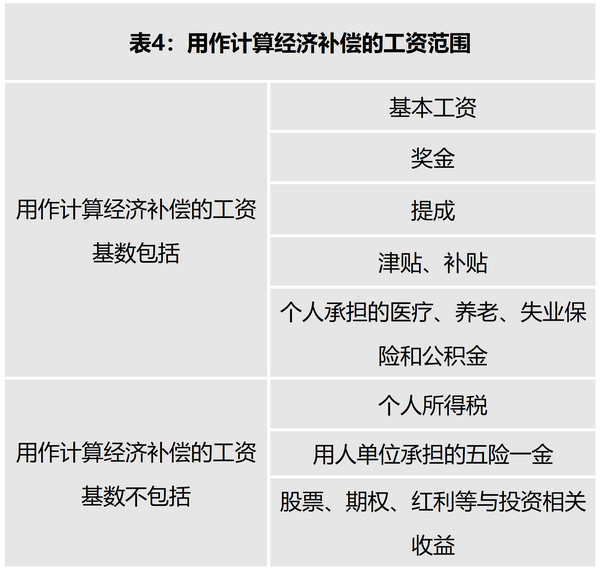

四、计算经济补偿的工资范围包含哪些?是否包含个税、社保及公积金?

答:经济补偿的工资范围应以劳动者每月应得工资为标准,包括基本工资、奖金、提成、津贴,补贴,不包括代扣代缴的个人所得税,包括个人承担的三险一金,但不包括用人单位承担的部分。用人单位具体为劳动者代扣代缴的个税、社保和公积金金额可以从劳动者每月的工资单工资组成中予以分辨。还需要注意的是,计算经济补偿的月工资是指劳动合同解除/终止前十二个月的平均工资。

五、经济补偿金是否需要缴税?

答:超过当地上年职工平均工资3倍数额的部分需要缴税。

2018年财政部和税务总局联合发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条规定,“(一)个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。”经济补偿只有在超过上年职工平均工资3倍以上,超过部分才需要缴纳个人所得税。由支付补偿的用人单位在支付时一次性代扣代缴。

德恒律师事务所上海办公室业务合伙人黄宇璐律师提供,如转发请注明。