私募股權投資(Private equity,以下簡稱“PE”)和風險投資(Venture capital,以下簡稱“VC”)作為企業融資的主要方式之一,對於不同階段的企業發展具有重要的作用。通常理解認為,VC主要投資於具備一定的信用記錄,企業的商業模式、產品、服務得到初步驗証的小企業﹔PE主要投資於產品與服務具備一定的規模,創業團隊成熟,企業治理較為規范的企業。盡管存在前述差異,但PE/VC通常被合並提及,就投資方的特殊權利而言,PE和VC並無本質區別,因而本文合並描述。在PE/VC投資中,投資方通常會面臨目標公司的經營風險、管理層的道德風險等。為了更好的防范投資中投資方可能面臨的法律風險,本文就PE/VC投資中所涉投資方主要特殊權利條款進行分析。

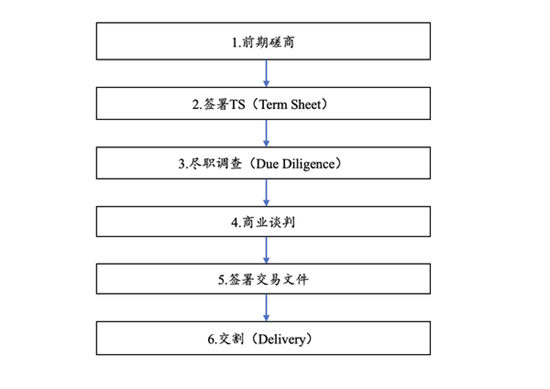

一、PE/VC投資主要流程

PE/VC投資主要可概括為“進”、“管”、“退”三個階段:“進”是指投資方通過前期磋商、盡職調查、商業談判、簽署交易文件、交割等程序投資到目標公司﹔“管”是指投資方進入公司之后,參與目標公司的經營管理和/或重大事項的決策﹔“退”是指投資方從目標公司中退出,以實現投資收益。

PE/VC投資“進”的階段主要包括以下流程:

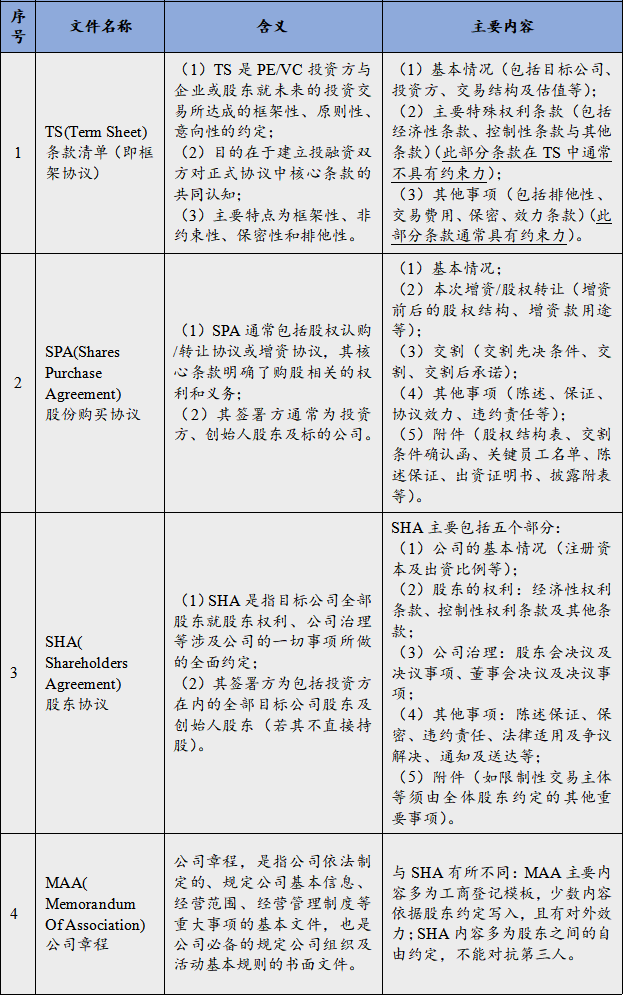

二、主要交易文件

PE/VC投資主要的交易文件如下:

三、主要特殊權利條款

交易文件所涉條款無論怎麼設計,其目的主要是保障資金安全、參與公司治理、確保退出渠道、獲得投資回報。保障資金安全和獲得投資回報是投資方的核心訴求,主要是通過經濟性條款、控制性條款與其他性質條款來實現,條款主要包括:優先購買權、拖售權/領售權、回購權、優先分紅權、反稀釋權利、清算優先權、繼續參與條款、優先認購權、信息權與檢查權、員工持股計劃、最惠國待遇、認股權証、爭議解決等。

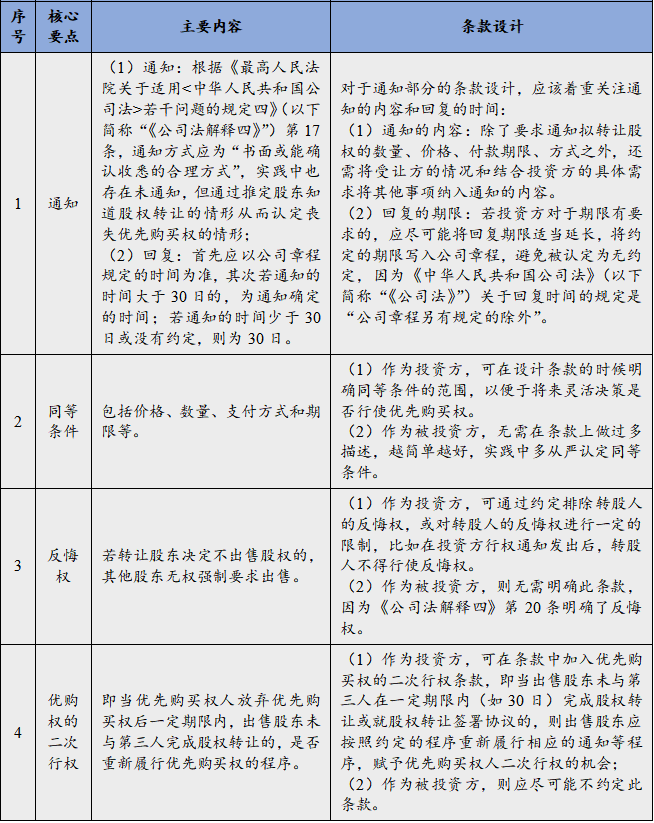

(一)優先購買權(Right of First Refusal)

“優先購買權”指有限責任公司股東對外轉讓股權時,公司其他股東有權按照同等條件優先於第三人購買該等擬轉讓的股權。從有限公司的性質來看,是基於有限公司的人合性﹔從投資方的角度看,是基於對公司資本比例等經濟性和一定控制權等非經濟性因素的考量。此外,還包括限制創始人股東,維持公司的資本和經營穩定,使得投資獲得預期的回報。因此,優先購買權具有積極獲權和消極限權的作用。在PE/VC投資中,優先購買權條款的設計應關注以下幾點:

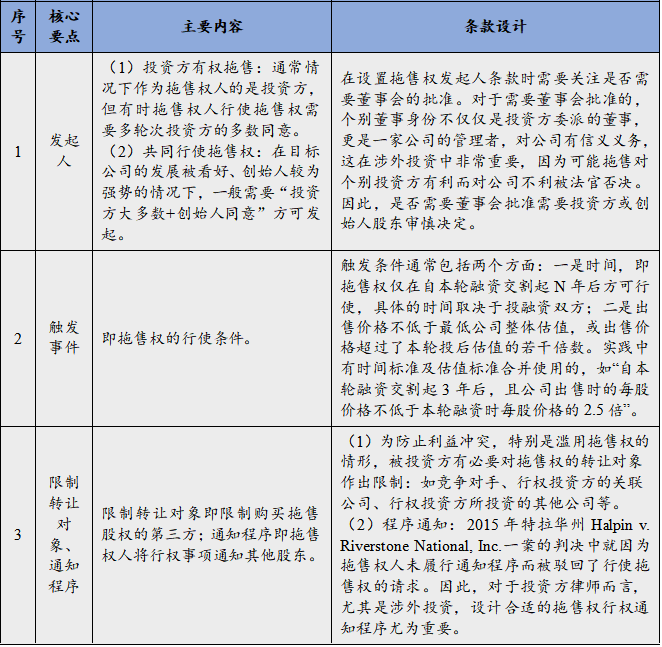

(二)拖售權/領售權(Drag-along Right)

“拖售權”是指若按照股東之間的協議約定,在約定的條件成就時,一個或多個享有拖售權的股東,在其將所持股份出售給第三方時,有權要求其他股東以相同的價格、同等的條件出售其股份。這些約定可能迫使目標公司合並或者實質上出售目標公司的所有資產。通常情況下,投資方持有目標公司的股權較少,若在約定條件成就時,有第三方擬收購目標公司較多股權或收購控制權時,該拖售權人有意出售,其有權強制其他股東出售股份,進而實現資金退出,實現投資效益與資金安全的平衡。因此,設置拖售權的商業邏輯通常為:投資方與創始人股東之間可能存在的理念差異,整體出售是投資方退出的有效方式。在PE/VC投資中,拖售權條款應關注以下幾點:

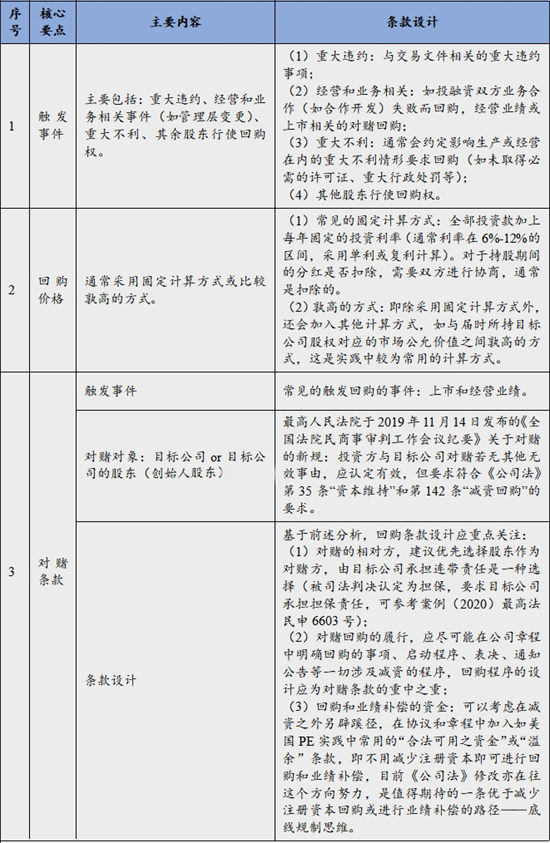

(三)回購權(Redemption Right)

“回購權”是指在符合一定前提條件(或觸發某種約定的回購事項)時,由目標公司和/或創始人股東回購投資方所持的目標公司股權,若存在對賭條款,通常將回購與業績補償一並約定在對賭條款中,是投資方實現退出的一種方式。在PE/VC投資中,回購權條款應關注以下幾點:

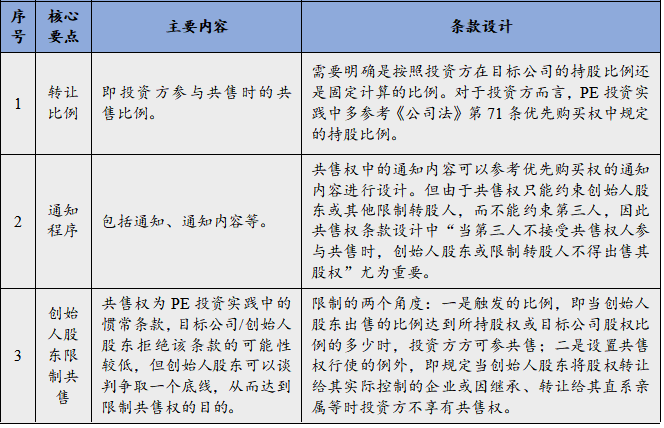

(四)共售權( Right of Co-sale)

“共售權”指創始人股東或約定的股東出售、轉讓或轉換所持目標公司股份時,投資方有權按比例參與共售,否則創始人股東或約定的股東不得出售、轉讓或轉換其所持目標公司的股份。其直接目的是給投資方一個退出的渠道,但其根本的目的是希望維持公司的經營穩定,防止創始人股東離開公司從而造成相應的損失。共售權與拖售權在目的上是相反的,共售權與拖售權雖都是出售,但共售權的真正目的不是為了出售,而是希望借此阻止創始人股東出售所持股份,而拖售權的目的是為了自行出售股份而拖帶其他股東共同出售。在PE/VC投資中,共售權條款應關注以下幾點:

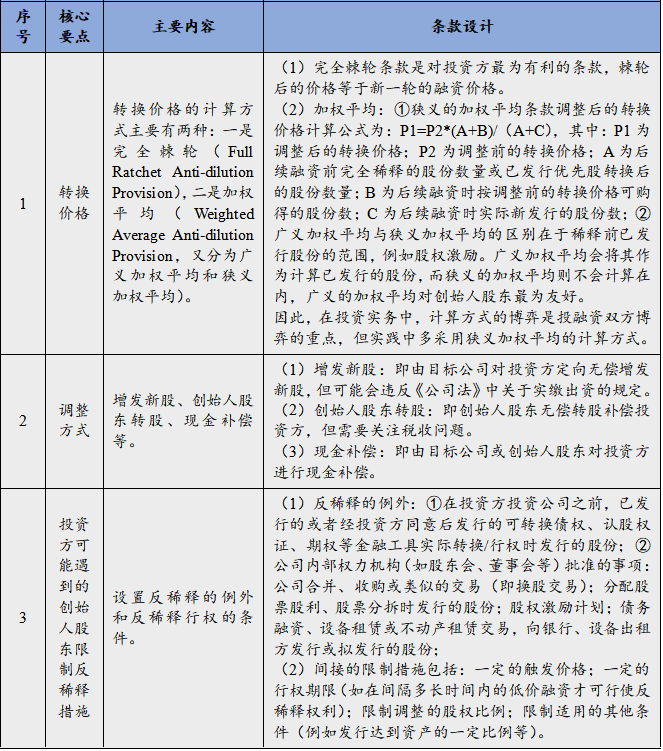

(五)反稀釋( Anti-dilution)

“反稀釋“是指當公司后續融資估值低於投資方投資目標公司時的估值(或該估值按一定的年化回報率計算的數值)時,投資方有權要求目標公司和/或創始人股東採取一定的措施,以回溯性的方式調低投資方投資公司時的估值到約定的水平。投資方認為他們不應承擔公司估值下降的責任,公司估值下降致使投資方遭受損失,創始人股東對此應該承擔相應的責任,為了使投資方所獲股權不被稀釋,相應權益不被減損,因而需要對其損失進行彌補。“反稀釋條款”正是基於此邏輯而發揮作用,它既能讓公司折價融資,滿足了公司的融資需求,又能回溯性的調低投資方投資公司的估值,彌補投資方因估值降低遭受的損失,一舉兩得。在PE/VC投資中,反稀釋條款的設計應關注以下幾點:

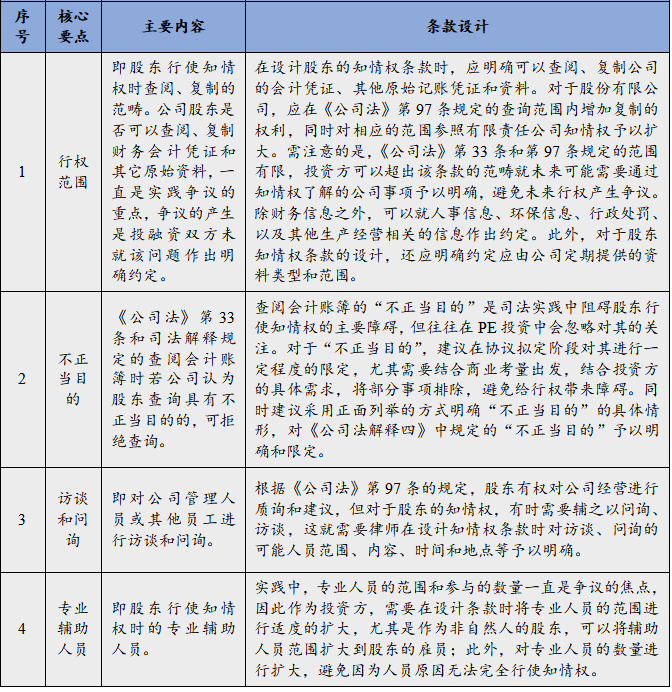

(六)知情權( Information Right)

“知情權”是指投資方作為目標公司股東有了解目標公司信息的權利,包括信息權和檢查權。非創始人股東通常不參與目標公司實際經營管理,對於目標公司的具體情況隻能通過行使知情權來了解,尤其當目標公司進行增資時,部分股東需要通過行使知情權了解公司目前的具體情況來決定是否參與增資。在PE/VC投資中,知情權條款的設計應關注以下幾點:

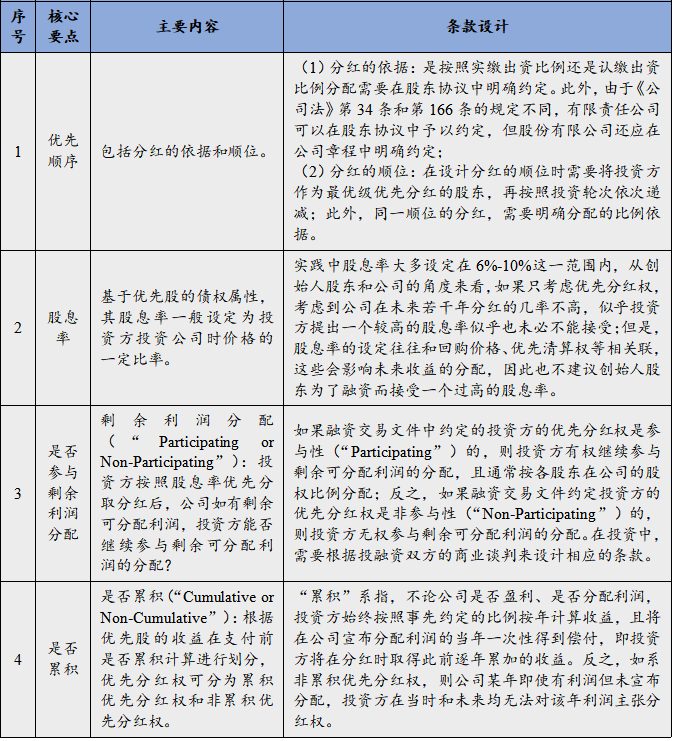

(七)優先分紅權(Dividend Preference)

“優先分紅權”是指當目標公司分配股息時,投資方享有的優先於普通股股東取得股息的權利。優先分紅權的目的有二:其一是取得穩定回報,降低投資風險。優先分紅權是與清算優先權和回贖權聯系起來的,在清算及回贖發生時,投資方可以通過累積性分紅權獲得一個較為穩定的回報。其二是限制公司分紅與創始人股東套現。在投資后短時間內獲得分紅並不是風險投資方的主要目的,優先分紅權的主要目的是風險投資方限制原股東分紅,將所投資本用於所投公司發展,最大限度地保障投資收益。在PE/VC投資中,優先分紅權條款應主要關注以下幾點:

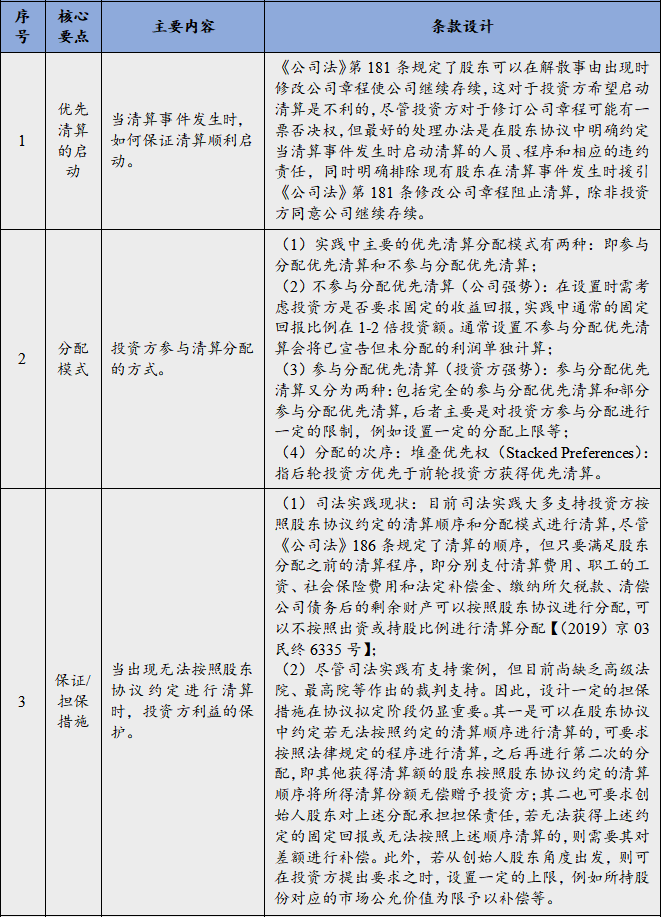

(八)優先清算權(Liquidation Preference)

“優先清算權”是指當目標公司發生清算事件時,投資方在清算財產過程中享有優先於其他股東獲得分配清算財產的權利,而投資方優先分配到的清算財產通常稱為“優先清算額”,常見計算方法包括投資款本金加固定利息、投資款本金的一定倍數、投資款本金的一定倍數加固定利息。其通常由兩部分組成:實際的清算優先權(Preference)和參與分配權(Participation)。對投資方而言,如觸發優先清算權的清算事件僅為法律意義上的清算(如公司解散或破產清算等),那麼優先清算權也僅可以幫助投資方在公司經營不善時優先拿回部分補償,實際意義不大﹔而一旦清算事件包括視同清算事件(如導致公司控制權變更的合並、收購,以及出售、租賃、轉讓、以排他性許可或其他方式處置公司全部或大部分資產的事件),優先清算權便可以成為投資方在公司的分錢和退出工具。在PE/VC投資中,優先清算權條款的設計應關注以下幾點:

(九)其他需要關注的條款

此外,協議中還需要關注如下一些重要的條款:認股權証、賠償條款、限售權條款以及在涉外投資中可能涉及的反腐敗、反賄賂、制裁等合規條款。

PE/VC投資中特殊權利條款對於投資方、目標公司、創始人股東和其他股東而言至關重要。不同的投資方和目標公司在話語權上的對比是不同的,且更為重要的是各方對於商業上的考量和需求也並非一致,隨之對應的具體特殊權利條款內容也有所差別。因此,在投資過程中,需要結合投融資雙方具體的商業考量和安排作為特殊權利條款設計的出發點和落腳點,先商業后法律,以法律服務商業。

本文由北京德恆律師事務所上海辦公室戴偉、王楷律師提供,如轉發請注明。