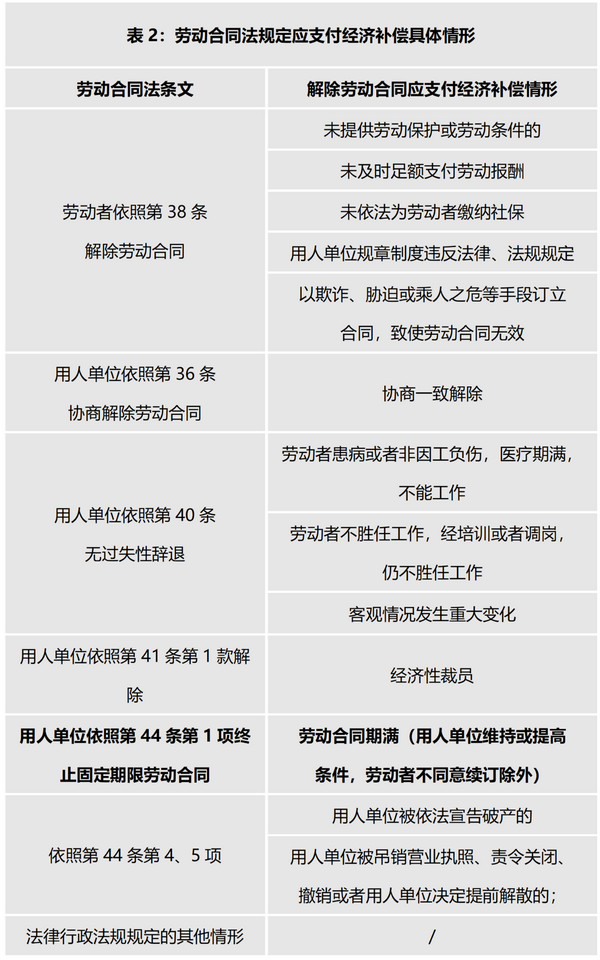

一、用人單位應給予經濟補償的具體情形有哪些?

2008年1月1日《勞動合同法》頒布實施,其中第四十六條規定,在如下表所示的情形下,用人單位應當向勞動者支付經濟補償。

二、計算經濟補償的工作年限如何確定?可否超過12個月?

答:經濟補償按勞動者在本單位工作的年限,每滿一年支付一個月工資的標准向勞動者支付。六個月以上不滿一年的,按一年計算﹔不滿六個月的,向勞動者支付半個月工資的經濟補償。計算經濟補償的工作年限僅指在本單位工作的年限。值得注意的是,《違反和解除勞動合同的經濟補償辦法》(現已廢止)規定在本單位工作不滿一12年按一年的標准支付一個月工資的經濟補償,與《勞動合同法》劃分在本單位工作不滿六個月和六個月以上不滿一年,不滿六個月支付半個月工資的經濟補償有所不同。

《勞動合同法》第四十七條規定經濟補償的計算年限“雙封頂”,勞動者月工資高於用人單位所在本地區上年度職工月平均工資三倍的,向其支付經濟補償標准以本地區上年度職工月平均工資三倍為限,向其支付經濟補償年限最高不超過十二年。根據統計部門近期公布的2019年上海市城鎮單位就業人員平均工資為114,962元/年(9,580元/月),上海市2019年職工月平均工資三倍即28,740元。如勞動者月工資不高於28,740元,其可以獲得的經濟補償不受十二年封頂限制。

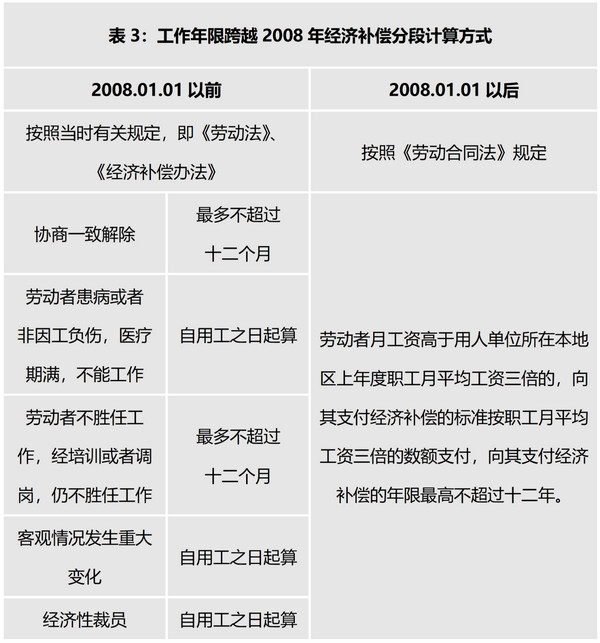

三、勞動者工作年限跨越2008年1月1日前后,經濟補償如何計算?

答:分段計算、合並相加。《勞動合同法》施行后存續的勞動合同按照現行規定計算、支付經濟補償,經濟補償年限自本法施行之日起計算﹔《勞動合同法》施行前按照當時有關規定計算、支付經濟補償。兩部分相加,就是應當支付給勞動者的經濟補償金。

《勞動合同法》施行前主要依據勞部發〔1994〕481號《違反和解除勞動合同的經濟補償辦法》(以下簡稱“《經濟補償辦法》”)。該辦法已於2017年11月廢止失效,但相關規定現在仍參考借鑒。勞動者工作年限跨越2008年,分段計算支付經濟補償時,要分別考慮解除勞動合同的理由和依據。在2008年以前要考慮是否受《經濟補償辦法》規定最多不超過十二個月的限制﹔2008年以后考慮月工資是否超過平均工資三倍,如如超過三倍,則經濟補償年限最高不超過十二個月。具體規定見下表。

舉個極端例子,如果某勞動者在1994.01入職,雙方於2020.01協商一致解除勞動合同,該勞動者勞動合同解除前十二個月平均工資兩萬元,那麼該勞動者能且僅能得到24個月(12+12)月工資的經濟補償。如果解除勞動合同的原因是經濟性裁員,則該勞動者能得到26個月(14+12)月工資的經濟補償。

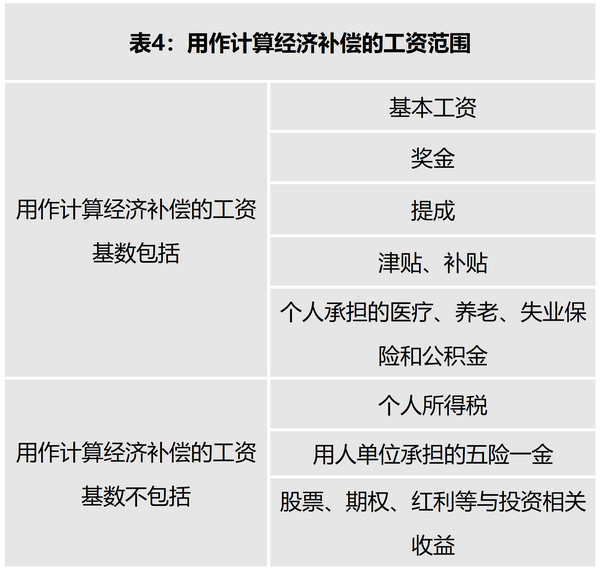

四、計算經濟補償的工資范圍包含哪些?是否包含個稅、社保及公積金?

答:經濟補償的工資范圍應以勞動者每月應得工資為標准,包括基本工資、獎金、提成、津貼,補貼,不包括代扣代繳的個人所得稅,包括個人承擔的三險一金,但不包括用人單位承擔的部分。用人單位具體為勞動者代扣代繳的個稅、社保和公積金金額可以從勞動者每月的工資單工資組成中予以分辨。還需要注意的是,計算經濟補償的月工資是指勞動合同解除/終止前十二個月的平均工資。

五、經濟補償金是否需要繳稅?

答:超過當地上年職工平均工資3倍數額的部分需要繳稅。

2018年財政部和稅務總局聯合發布的《關於個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅〔2018〕164號)第五條規定,“(一)個人與用人單位解除勞動關系取得一次性補償收入(包括用人單位發放的經濟補償金、生活補助費和其他補助費),在當地上年職工平均工資3倍數額以內的部分,免征個人所得稅﹔超過3倍數額的部分,不並入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。”經濟補償隻有在超過上年職工平均工資3倍以上,超過部分才需要繳納個人所得稅。由支付補償的用人單位在支付時一次性代扣代繳。

德恆律師事務所上海辦公室業務合伙人黃宇璐律師提供,如轉發請注明。